Algumas sugestões sobre como criar produtos cripto estruturados da melhor maneira possível!

Cofres de opções descentralizadas (DOVs ou Decentralized Options Vaults) são produtos estruturados oferecidos na cadeia, intimamente relacionados às contrapartes TradFi que combinam vários instrumentos financeiros para criar uma nova curva de pagamento. A principal função dos DOVs é usar o capital dos investidores e empregar estratégias de negociação de opções de maneira totalmente automatizada e descentralizada. Estas estratégias podem incluir calls (também conhecida como opção de compra, é a opção onde o detentor tem o direito de comprar uma ação pelo preço indicado no contrato) cobertas, puts (também conhecida como opção de venda, é o derivado onde o proprietário tem a opção de vender as suas ações pelo preço estipulado durante a compra da opção) de proteção ou straddles. Antes dos DOVs, as estratégias de opções estavam disponíveis apenas para investidores credenciados por meio de negociação de balcão (OTC) ou por auto execução em bolsas de opções como Deribit ou FTX.

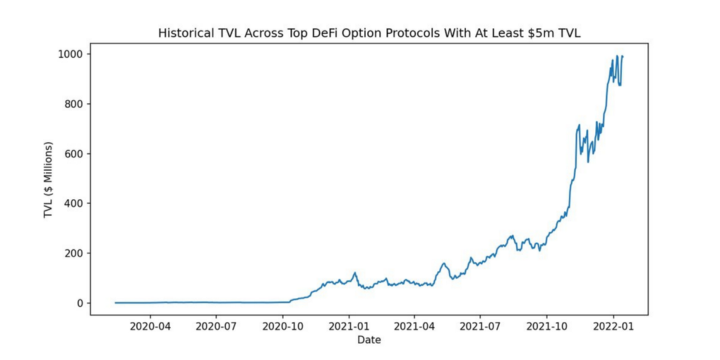

Os DOVs permitem que seus investidores obtenham um verdadeiro retorno sobre o investimento (ROI), não apenas uma renda passiva da provisão de liquidez. O capital está sendo investido ativamente em estratégias de negociação e é independente da quantidade de negociação que está sendo conduzida, ou seja, não há “rendimento” (yield) de token no sentido tradicional do DeFi. Do zero, os DOVs cresceram exponencialmente para se tornar a parte dominante do ~$ 1 bilhão em TVL (Valor Total Bloqueado) das opções DeFi, com notionals (termo que é frequentemente utilizado para avaliar um ativo subjacente que se encontra em uma negociação de derivativos) sendo negociados em bilhões de dólares todos os meses.

#####Fonte da imagem: Ledger Prime

#####Fonte da imagem: Ledger Prime

Nos últimos meses, os ecossistemas DeFi em diferentes blockchains testemunharam um grande aumento em novos projetos focados em cofres de produtos estruturados com o objetivo de oferecer aos usuários um rendimento sustentável. Dada a infância desses produtos populares, pretendemos definir algumas sugestões básicas sobre o que um construtor deve ter em mente ao lançar DOVs. Nosso objetivo é analisar criticamente a funcionalidade principal por trás dos DOVs, desde as estratégias de negociação usadas até a tecnologia por trás dos cofres e como acreditamos que esses cofres podem ser aprimorados.

Como funcionam os DOVs?

Conforme mencionado anteriormente, os DOVs permitem que os investidores depositem capital e, em seguida, negociem automaticamente estratégias de opções populares com ele. As estratégias de opções mais comuns empregadas pelos DOVs incluem Compras (calls) cobertas e vendas (puts) de proteção. Vejamos essas estratégias com mais detalhes.

Por meio de uma estratégia de compra coberta, quando o cofre vende uma opção de compra, ele também possuirá o título subjacente dessa opção. Da mesma forma, por meio de uma opção de venda de proteção, quando um cofre vende uma opção de venda, ele também venderá o título subjacente dessa opção. Vamos explorar isso com mais detalhes abaixo.

Vender opções de Compra coberta vs vender opções de Venda:

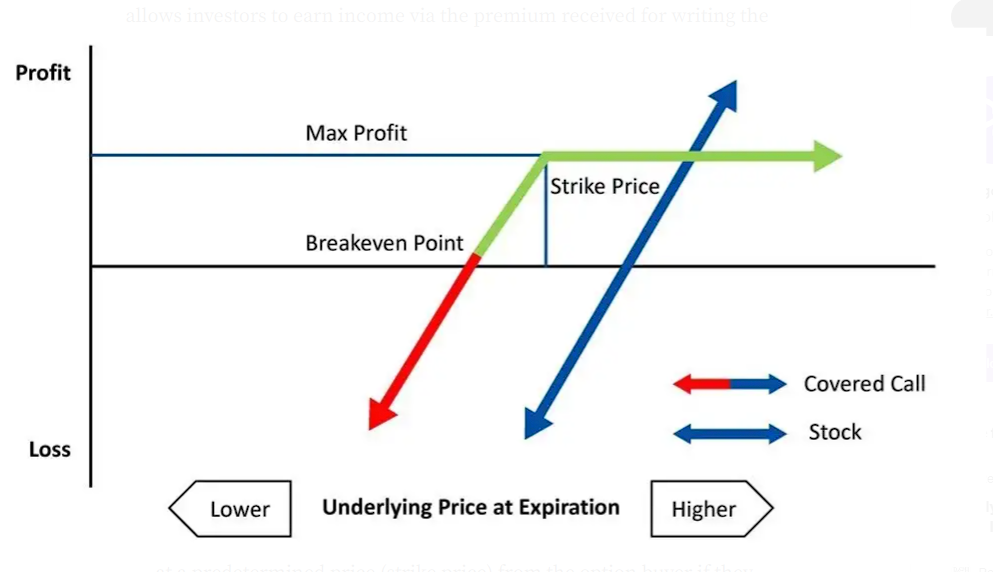

Vamos primeiro olhar para as duas das estratégias de negociação de opções mais populares: venda de opções de compras cobertas e venda de opções de venda. Uma compra coberta é uma estratégia financeira em que o investidor que vende uma opção de compra possui uma quantia equivalente do título subjacente. Essa estratégia pode ser criada mantendo uma posição longa (spot) em um ativo e, em seguida, vendendo opções de compra nesse mesmo ativo para gerar um fluxo de receita. Essa estratégia envolve um risco muito baixo, pois a propriedade do subjacente pelo investidor pode servir como uma cobertura se a opção de compra expirar no dinheiro e o comprador da opção de compra optar por exercer. Os usuários do DOV têm a opção de escolher a estratégia de compra coberta ou de venda coberta. Se o usuário se sentir pessimista, ele pode optar pela posição de compra coberta e obter rendimento à medida que o mercado cai. Vice-versa para usuários que se sentem otimistas, eles podem optar pela opção de venda coberta para obter rendimento. Vamos nos aprofundar nos dois:

Vendendo uma Compra Coberta:

- Ao vender uma opção de compra, você tem a obrigação de entregar o ativo (por exemplo, ETH) a um preço predeterminado (preço de exercício) ao comprador da opção caso ele exerça a opção.

- Se o vendedor da opção de compra também possuir o título subjacente (totalmente colaterizado), a opção é considerada “coberta” porque pode entregar o instrumento sem comprá-lo no mercado aberto a um preço possivelmente desfavorável. As opções de compra de lançamento devem ter o mesmo tamanho que a posição longa subjacente. Por exemplo, se você possui 1 ETH, pode vender 1 opção de compra coberta. Possuir o ativo subjacente é necessário porque a venda de opções de compra sem possuir o ativo subjacente expõe o lançador de opções a um risco ilimitado.

- Uma opção de compra coberta limitará o lucro potencial do negociador, limitando os ganhos acima do preço de exercício. Por exemplo, se você vender uma opção de compra com um preço de exercício de $ 2.000, estará cedendo lucro do ativo subjacente acima de $ 2.000.

- O objetivo de vender uma opção de compra coberta é que a opção expire sem valor, permitindo que o negociante ganhe o prêmio da opção, mantendo 100% do ativo subjacente como garantia

- Uma opção de compra coberta serve como um hedge (estratégia de investimentos que tem o objetivo de proteger o valor de um ativo) de curto prazo em uma posição longa de ações e permite que os investidores obtenham receita por meio do prêmio recebido pela emissão da opção. A venda de compras cobertas normalmente funciona bem durante ambientes instáveis ou de baixa, pois é improvável que o preço à vista viole o preço da compra.

#####Estratégia de Opção de Compra Coberta. Fonte: Edelweiss

- As compras cobertas devem ser totalmente garantidas para que o risco não venha da venda da opção, pois é coberta pela criptomoeda que o lançador possui.

- Se o preço de exercício for menor que o preço de mercado e estiver totalmente colaterizado: o lançador ainda ganha prêmio da opção + ganhos em manter a criptomoeda.

- Se o preço de exercício for menor que o preço de mercado e for metade/não colaterizado: então, se os ativos cripto subirem de preço, a perda pode ser potencialmente ilimitada.

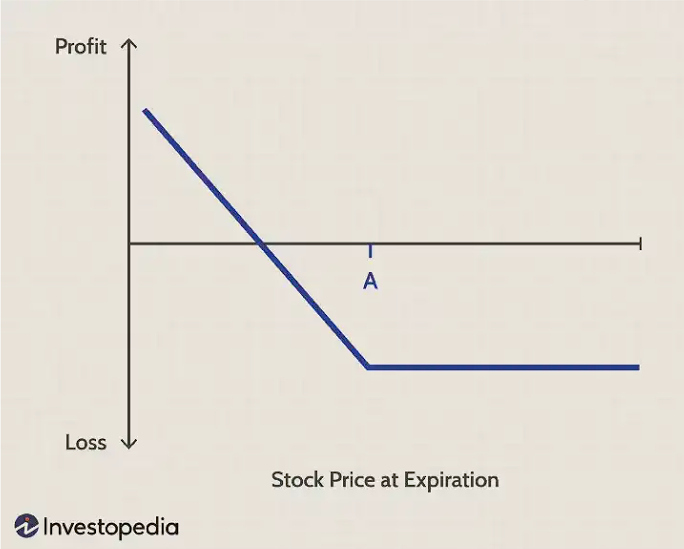

Vendendo uma opção de venda:

- Ao vender uma opção de venda, você tem a obrigação de comprar o ativo (por exemplo, ETH) a um preço predeterminado (preço de exercício) do comprador da opção, caso ele exerça a opção

- A venda de uma opção de venda é uma estratégia de opções usada para gerar rendimento (receita) quando os negociadores acreditam que é improvável que o preço do ativo subjacente caia abaixo do preço de exercício antes da data de vencimento

- Observe que o lançador de uma opção de venda perderá dinheiro na negociação se o preço do ativo subjacente cair abaixo do preço de exercício no vencimento

- O objetivo de vender uma opção de venda é que a opção expire sem valor, permitindo que o negociador ganhe o prêmio da opção mantendo 100% de sua garantia

#####Fonte: Investopedia

O que os desenvolvedores devem ter em mente?

Adoção do ERC-4626:

O principal problema que os desenvolvedores enfrentam ao construir cofres tokenizados é a integração de diferentes tokens de rendimento. Por exemplo, em uma situação em que você deseja criar um aplicativo DeFi que exija a integração dos tokens de cada protocolo, será necessário pesquisar cada um, conhecer seu modelo de rendimentos acumulados e ajustá-lo à sua base de código. Se você deseja integrar o vDAI da Maker DAO; stETH na Curve; e assim por diante, você precisará entender as peculiaridades de seus contratos inteligentes e criar soluções personalizadas para integrar com sucesso cada um deles em seu aplicativo DeFi.

Além de quão estressante e demorado pode ser esse processo de integração de diferentes tokens com rendimento, ele também aumenta o risco dos contratos inteligentes devido a possíveis erros. Os desenvolvedores precisarão gastar mais tempo verificando possíveis brechas nos adaptadores e, em alguns casos, podem até precisar terceirizar para auditores de contratos inteligentes, o que pode ser caro. Isso é mais importante agora que os invasores estão violando a integridade de muitos protocolos e aplicativos DeFi. Daí a criação do padrão ERC-4626.

O que exatamente é ERC-4626? É uma API padrão para cofres com rendimento tokenizado que representam ações de um único token ERC-20 subjacente. O padrão de cofre introduz o conceito de compartilhamentos como uma forma de obter propriedade fracionada de todo o pool. Essas ações referem-se a tokens com rendimento. Quando os usuários colocam fundos no cofre, a função de depósito aciona o contrato inteligente para cunhar uma quantidade correspondente de ações para os depositantes. A função de retirada ajuda os proprietários a queimar ações em troca de ativos. O ERC-4626 é uma extensão compatível do padrão ERC-20. Como resultado, a maioria das variáveis, eventos e funções usuais aplicáveis aos contratos de token ERC-20 ainda funcionam com o padrão de cofre ERC-4626.

Embora existam alguns padrões de token proeminentes no momento, o mundo DeFi ainda tem um problema recorrente em relação aos cofres tokenizados. Os agregadores DeFi sempre acharam bastante estressante agregar vários tokens com rendimento porque não havia padrão. Mas agora o ERC-4626 torna possível ter detalhes de tokens com rendimento com uma chamada de API.

O padrão torna a integração do protocolo mais fácil e menos propensa a erros. Como existe um padrão comum que você pode integrar, não há mais necessidade real de construir adaptadores separados. Ele acelera o desenvolvimento e aumenta a capacidade de composição. Da mesma forma, reduz o custo porque os construtores não precisam mais de auditores para ajudar com seus adaptadores e interfaces. Mais importante, o ERC-4626 aumenta a segurança entre dApps e agregadores de rendimento que lidam com tokens de rendimento.

Quem usa esse padrão? Protocolos como pools Balancer Linear, Yearn Finance, Yield protocol, Alchemix v2, pools de rendimento da Convex Finance e outros já estão usando este protocolo ativamente. O problema de ir além para aumentar a segurança dos aplicativos DeFi com tokens de rendimento é resolvido - em grande parte - com a introdução desse padrão de linha de base. O uso de composição e interoperabilidade entre vários protocolos DeFi aumentará nos próximos anos. É até possível que esse padrão seja uma plataforma de lançamento para a construção e envio de produtos completamente novos no ecossistema DeFi.

Pode estar em linha com as estratégias de sucesso existentes do DOV:

O apelo dos DOVs surge de sua acessibilidade e simplicidade perfeitas para o usuário. Os investidores simplesmente 'fazem stake' de seus ativos nos cofres que são automaticamente implantados em estratégias de opções.

As estratégias implantadas até agora têm vendido estratégias de compra e venda cobertas (que discutimos acima), fornecendo o rendimento base mais alto disponível em Defi (em média 15–50%). Além disso, recompensas em tokens são distribuídas, proporcionando um rendimento ainda maior para os usuários. Em alguns casos, a garantia no cofre também gera rendimentos de participação/governança, criando três fontes de rendimento em um único cofre. Essa camada tripla de prêmios de opções, recompensas de token e rendimento de staking cria um rendimento significativamente alto e - mais importante - sustentável sem precedentes em Defi.

Outro grande problema que o DeFi deve resolver são as liquidações não lineares. Mesmo bolsas centralizadas como a Deribit gerenciam liquidações não lineares com alguma dificuldade. Para a liquidação de grandes carteiras de opções, o delta (ou risco à vista) é administrado primeiro pela execução de uma posição perpétua/futura contra a carteira. As outras gregas da carteira (risco não linear) são então sistematicamente liquidadas ao longo do tempo com um envolvimento ativo do intermediário.

Ao usar um modelo DeFi híbrido em que o investimento, o gerenciamento de garantias, a descoberta de preços e a liquidação ocorrem na cadeia, enquanto o gerenciamento de risco não linear é realizado fora da cadeia, os DOVs fornecem uma solução elegante para esse problema. Todos os contratos de opções negociados por meio de DOVs são totalmente garantidos, o que elimina completamente a necessidade de liquidações.

Refine as estratégias de negociação de opções para torná-las mais dinâmicas:

Todos os DOVs normalmente oferecem apenas compras cobertas ou opções de venda de proteção e negociarão essas estratégias de opções semanalmente, independentemente das condições do mercado. Embora essas estratégias possam minimizar o risco, os DOVs ainda dependem das condições do mercado.

Simplificando, as compras cobertas são mais arriscadas durante os mercados de alta, enquanto as opções de venda de proteção são mais arriscadas durante os mercados de baixa. A estratégia de ccompra coberta enfrentou uma perda significativa (especialmente no início de 2021) quando o ETH saltou de $ 740 para $ 1200 em menos de uma semana. Eventos de cisne negro como esse tendem a ser pouco frequentes, mas corroem significativamente a lucratividade da estratégia. Quando os contratos negociados por meio dessas estratégias expiram ITM (no dinheiro), é o capital dos investidores que está em risco, resultando em APYs extremamente baixos e até risco do princípal.

No entanto, esses riscos podem ser neutralizados simplesmente contabilizando as condições de mercado antes de negociar estratégias. Os DOVs devem analisar o mercado com discrição, considerando o tipo de opção, preço de exercício, vencimento e fatores de mercado, para negociar, em vez de apenas empregar estratégias automatizadas. Por exemplo, para prever eventos extremos, os cofres podem analisar a relação preço/opção do ETH. Se o índice é maior que 1, indica que a opção de compra vendida é ITM, enquanto um índice menor que 1 indica que a opção é OTM (fora do dinheiro). Essa análise quantitativa pode ser feita por meio de uma combinação de oráculos, análise de dados na cadeia e código bem construído.

Se os DOVs começarem a analisar opções e o mercado antes de negociar por meio de compras cobertas ou opções de venda de proteção, isso pode resultar em maior lucratividade para todos!

Ilusão do 'bom' rendimento é 'ruim'

Descobriu-se que alguns dos protocolos que vendem certas estratégias em DOVs anunciam falso alto rendimento para tornar seus cofres atraentes. Quem não gosta de APR de dois dígitos em um ambiente de risco? Existem várias maneiras de falsificar/ajustar os números, desde excluir a perda de dinheiro das semanas até calcular apenas o rendimento como uma média das últimas semanas (o que necessariamente suaviza qualquer queda).

Portanto, é necessário acabar com a tradição de falsificar os números reais. O rendimento verdadeiro, juntamente com todos os riscos associados, deve ser exibido na interface do usuário para tornar todo o processo transparente para os investidores. Fazer o contrário é simplesmente predatório.

Integre a liquidez entre cadeias:

Embora “omnichain” ou “crosschain” tenham se tornado palavras da moda para os entusiastas de NFT, elas são especialmente importantes no contexto do DeFi. Com o capital em DeFi dividido em tantas cadeias, resultando na fragmentação da liquidez, é necessário que qualquer DOV seja funcional em todas as cadeias em sua melhor extensão.

Existem duas maneiras pelas quais um DOV pode ser cross-chain (cadeia cruzada): implantar em outras cadeias ou fazer uso de agregadores de liquidez cross-chain e Camada Zero. Embora a implantação seja normalmente preferida pela maioria dos protocolos DeFi, ela pode ser cara devido ao número de máquinas virtuais e vários custos de implantação. Em vez disso, fazer uso de protocolos como Camada Zero ou 1Inch permitiria que os DOVs maximizassem seu capital e, consequentemente, sua lucratividade.

Permitir o depósito de tokens LP

A maioria dos depósitos DOV são tipicamente de um único ativo: ETH, MATIC gOHM, etc. e não há nada demais nisso. Se os DOVs permitissem que os usuários depositassem seus tokens LP (Polysynth, por exemplo), isso permitiria aos usuários produzirem fazendas (farm) de rendimento enquanto desbloqueiam liquidez para eles também ganharem com prêmios de opções. Um protocolo chamado Rage Trade aborda o depósito de tokens LP de maneira bastante semelhante por meio de sua funcionalidade de "liquidez profunda" - os tokens LP são usados para desbloquear dinamicamente a liquidez para negociação perpétua à medida que os preços dos ativos (e os preços perpétuos) aumentam e diminuem.

Conclusão

O apelo dos cofres de opções DeFi é tremendo. As estratégias atuais que os cofres oferecem são apenas opções de compra e venda simples, mas elas gradualmente se tornarão complexas no futuro. A estrutura do produto dificultará muito o uso dos cofres como ferramenta de cobertura. No entanto, os protocolos estarão muito próximos para o bootstrapping (começar um negócio a partir de recursos limitados, sem o apoio de investidores) de liquidez para o mercado de opções, eventualmente tornando as opções descentralizadas mais viáveis.

Os DOVs são um passo essencial para a democratização das finanças para as massas. Eles também desempenham um papel de liderança no aumento da demanda por produção orgânica. Portanto, eles abordam as questões dos rendimentos insustentáveis e circulares que o DeFi enfrenta atualmente. Muitos de nós imaginamos o fascínio da Inteligência Artificial e da tecnologia entrando no setor financeiro – a maioria das pessoas até acredita que o trabalho de analistas e pesquisadores se tornará obsoleto à medida que a tecnologia continua a se desenvolver. Quando você combina os benefícios da automação em finanças com a descentralização, você obtém um DOV.

Autores:

Este artigo de pesquisa é de autoria dos pesquisadores da Polygon DeFi: Eshana, Akhil e 0xlol em associação com a Paradigm Trading. Eshana é estagiária de pesquisa em finanças quantitativas na Polygon e é especialista em finanças e ciência da computação na NYU. Akhil (Twitter) é estagiário de pesquisa DeFi na Polygon e estuda finanças, matemática e ciência da computação na NYU Stern. 0xlol (Twitter, Github) dirige as comunicações de pesquisa DeFi na Polygon, com seus interesses de pesquisa em derivados DeFi, Web3 Infra e soluções de dimensionamento de camada 2.

Arte da capa: Darshan (ilustração) e 0xlol (conceituação)

Nosso parceiro de pesquisa:

A Paradigm é uma rede de liquidez com taxa zero para negociantes de derivativos cripto em CeFi e DeFi. A plataforma oferece aos negociantes acesso unificado à liquidez multiprotocolo e multiativo sob demanda, sem comprometer preço, tamanho, custo e imediatismo. A missão da empresa é criar uma plataforma onde os negociantes possam negociar qualquer coisa, com qualquer pessoa e liquidá-la em qualquer lugar.

A Paradigm possui a maior rede de contrapartes institucionais em cripto, com mais de 1.000 clientes institucionais negociando mais de $ 10 bilhões por mês, incluindo Fundos de Hedge, Mesas de Balcão (OTC), Financiadores, Emissores de Produtos Estruturados, Formadores de Mercado e Escritórios Familiares proeminentes.

Leituras adicionais sobre DOVs (em inglês):

Quantificando os riscos de Cofres de Opções Decentralizadas | IV League DAO

O funcionamento interno dos Cofres de Opções Descentralizadas (DOVs) — Delphi Digital

Um mergulho profundo nas opções de produtos em DeFi | por Juan Pellicer | IntoTheBlock | Medium

Visão geral dos Cofres de Opções| Messari

Uma Análise Quantitativa das Estratégias de Cofres de Opções Decentralizadas

https://twitter.com/QCPCapital/status/1469963752623665152?t=CKZKKJZuZ9BmS4bGRSN7Rg&s=19

https://twitter.com/joey__santoro/status/1478489634300588032?t=DLCBrn1cEnBu6ecAlwEX3Q&s=19

https://twitter.com/two_prime/status/1513972960746483713?t=Wiyg3JyVjAA-S0PWxzuP8g&s=19

https://twitter.com/poolpitako/status/1388279685885440001?t=81SUbqYyVGG21cAmg9Gquw&s=19

Artigo original postado em Polygon e traduzido por Marcelo Panegali